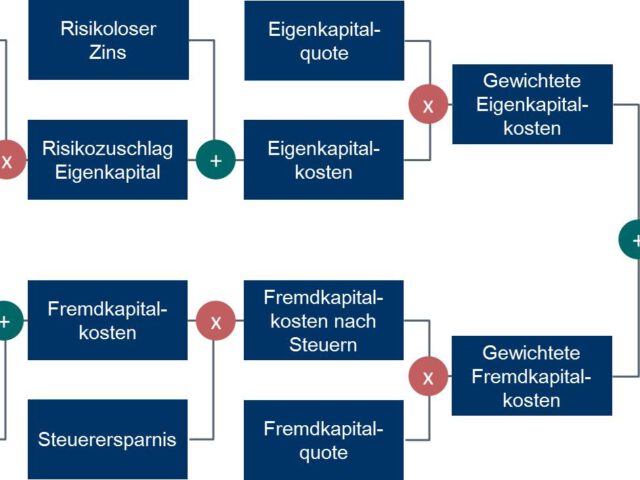

Ableitung der Kapitalkosten

Bei Unternehmenstransaktionen, Investitionsentscheidungen und Finanzierungen aber auch bei rechnungslegungsbezogenen Themen wie dem Impairment Test nach IAS 36 stellt sich Praktikern wiederkehrend die Frage, mit welchen Kapitalkosten bzw. Kapitalkostensatz die bewertungsrelevanten Cashflows diskontiert werden sollen. Das Institut der Wirtschaftsprüfer in Deutschland (IDW) empfiehlt für die Ermittlung der Kapitalkosten kapitalmarktorientierte Modellüberlegungen wie die...