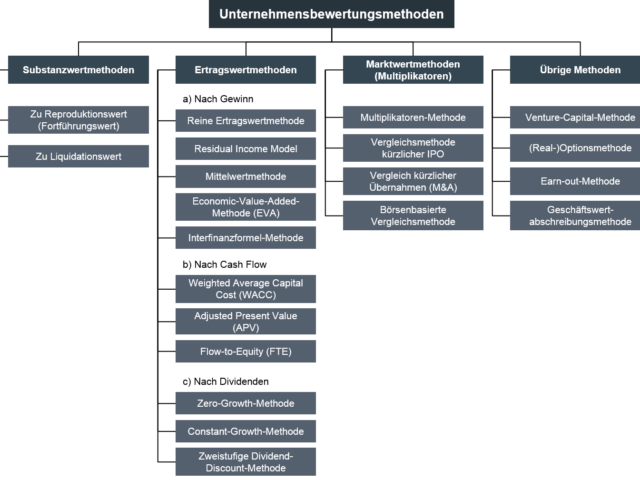

Fairness Opinion

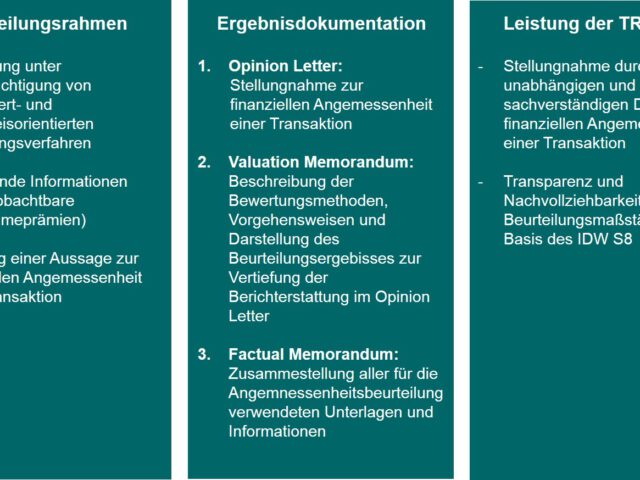

Fairness Opinion – Stellungnahme zur finanziellen Angemessenheit einer Transaktion Eine Fairness Opinion ist eine fachliche Stellungnahme eines Sachverständigen (hier eines Wirtschaftsprüfers) zu dem Ergebnis eines Entscheidungsprozesses eines Auftraggebers, insbesondere zur finanziellen Angemessenheit eines Transaktionspreises. Fairness Opinions kommen häufig bei unternehmerischen Initiativen zum Einsatz, die häufig durch zeitliche Restriktionen und eingeschränkten Informationszugang...