Unternehmensbewertung im Pflichtteilsrecht

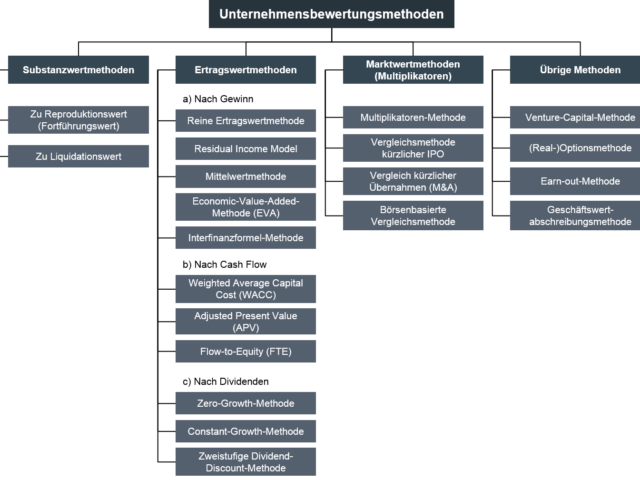

Für die Berechnung des Pflichtteilsanspruchs ist nach §2311 Abs. 1 BGB der Verkehrswert im Zeitpunkt des Erbfalls maßgeblich. Die Vorgehensweise zur Ermittlung des Unternehmenswertes wird im Gesetz kaum geregelt und überlässt dem Bewertenden grundsätzlich die freie Entscheidung. Lässt sich der Unternehmenswert zudem nicht aus einem zeitnahen Verkaufspreis ableiten, stehen für...