Sanierungsplan

Sanierungskonzepte werden regelmäßig erforderlich, wenn Unternehmen mit tiefgreifenden und/oder anhaltenden wirtschaftlichen Problemstellungen konfrontiert werden. Sie sind die Basis eines objektiv nachvollziehbaren und konzeptionell schlüssigen Nachweises der Sanierungsfähigkeit eines Unternehmens, wie er regelmäßig von Banken und anderen Kapitalgebern verlangt wird. Ein Sanierungskonzept, das in diesem Zusammenhang von einem Wirtschaftsprüfer entsprechend den Grundsätzen des IDW Standards: Anforderungen an die Erstellung von Sanierungskonzepten (IDW S6) erstellt wird, gewährleistet sowohl die Beachtung der betriebswirtschaftlichen Anforderungen an eine nachhaltige Gesundung des relevanten Zielunternehmens als auch die jeweils relevanten rechtlichen Aspekte der Sanierungsmaßnahmen.

Sanierungskonzept

Ein Sanierungskonzept im Sinne des IDW S6 ist dabei stufenweise aufgebaut und trifft anfänglich Aussagen über wesentliche Unternehmensdaten, vorzufindende Ursachen- und Wirkungszusammenhänge sowie die jeweils relevanten rechtlichen und ökonomischen Einflussfaktoren auf das jeweilige Unternehmen. Anschließend wird auf die zur Realisierung des Leitbilds des sanierten Unternehmens zu ergreifenden Sanierungsmaßnahmen im Rahmen eines Sanierungsplans eingegangen und eine Darstellung der Auswirkungen dieser im Rahmen einer in sich geschlossenen Liquiditäts-, Ertrags- und Vermögensplanung vorgenommen (sog. integrierte Planung). Im Ergebnis muss ableitbar sein, dass das Sanierungskonzept hinsichtlich der vorgesehenen Beiträge der betroffenen Interessengruppen (Gesellschafter, Fremdkapitalgeber, Managements und Arbeitnehmer) sowie der erforderlichen operativen und strategischen Restrukturierungsmaßnahmen realisierbar ist.

Sanierungsfähigkeit

Als sanierungsfähig ist ein Unternehmen anzusehen, wenn von der Unternehmensfortführung (going concern; vgl. hierzu § 252 Abs. 1 Nr. 2 HGB) ausgegangen werden kann und somit keine rechtlichen oder tatsächlichen Gegebenheiten die Fortführung der Unternehmenstätigkeit behindern. Ferner muss nachweisbar sein, dass durch geeignete Maßnahmen innerhalb eines entsprechenden Zeitraums sowohl die Wettbewerbsfähigkeit als auch die Renditefähigkeit nachhaltig wiederhergestellt werden können.

Insolvenzantragspflicht

Entsprechend der wirtschaftlichen Lage bestimmt sich auch die Nähe des betroffenen Unternehmens zur Insolvenzreife, wobei die Erforderlichkeit sofortiger bzw. kurzfristiger Maßnahmen identifiziert werden muss. Wird durch den das Sanierungskonzept erstellenden Wirtschaftsprüfer bspw. eine akute Illiquidität festgestellt, müssen zur Vermeidung einer Insolvenzreife und damit der Insolvenzantragspflicht unverzüglich (innerhalb von längstens drei Wochen) Maßnahmen zu deren Beseitigung festgelegt und umgesetzt werden. In diesem Zusammenhang ist umgehend zu beurteilen, ob die Vermeidung der drohenden Insolvenz unter Beachtung der verfügbaren finanzwirtschaftlichen Potentiale des Unternehmens außerhalb oder nur noch im Rahmen eines Insolvenzverfahrens möglich ist. Somit ist bereits im ersten Schritt schon für die gesamte Zeit bis zur Fertigstellung des Sanierungskonzepts darauf zu achten, dass offenkundige Insolvenzantragspflichten wegen eingetretener Zahlungsunfähigkeit mit der erforderlichen Sicherheit ausgeschlossen werden können; ggf. sind diesbezügliche entsprechende Maßnahmen zu ergreifen, die die Fortführungsfähigkeit mindestens für das laufende und das folgende Jahr sicherstellen.

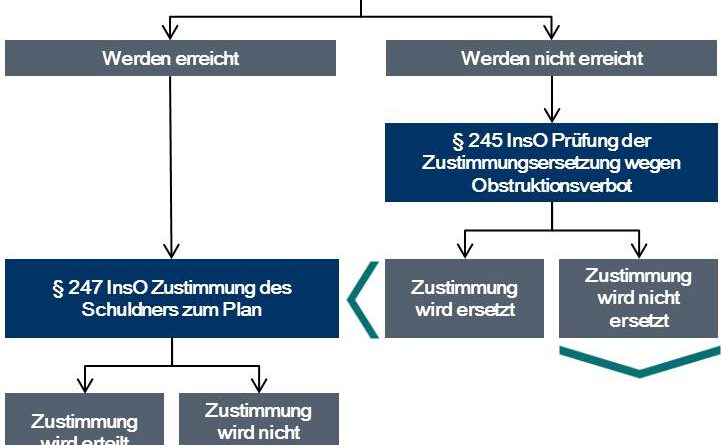

Insolvenzplanverfahren in Verbindung mit einer Eigenverwaltung

An dieser Stelle sei darauf hingewiesen, dass sich bei einer drohenden Zahlungsunfähigkeit oder Überschuldung des Unternehmens die Möglichkeit einer Sanierung im Rahmen eines Insolvenzplanverfahrens ggf. in Verbindung mit einer Eigenverwaltung anbietet, da die Insolvenzordnung in diesem Zusammenhang auch die Beseitigung von unwirtschaftlichen Verträgen und Dauerschuldverhältnissen ermöglicht. Das Schutzschirmverfahren nach § 270b InsO ermöglicht dem Schuldner zudem bei drohender Zahlungsunfähigkeit oder bei Überschuldung innerhalb von drei Monaten frei von Vollstreckungsmaßnahmen in Eigenverwaltung einen Insolvenzplan bzw. Sanierungsplan auszuarbeiten. Die erforderliche Bescheinigung für das Insolvenzgericht erstellt beispielsweise ein Wirtschaftsprüfer nach berufsständischen Normen (vgl. hierzu den Entwurf IDW Standard: Bescheinigung nach § 270b InsO (IDW ES 9)).

Fortführungsfähigkeit

Daran anschließend muss das Sanierungskonzept bzw. der Sanierungsplan ausführen, wie das zu sanierende Unternehmen die Fortführungsfähigkeit nachhaltig sichern kann, was regelmäßig eine ausreichende Wettbewerbsfähigkeit des Unternehmens auf seinem Markt voraussetzt. Ausschlaggebende Faktoren sind hierbei in maßgeblicher Weise das das Wissen, die Fähigkeiten, die Loyalität und die Motivation von Mitarbeitern und Unternehmensleitung. Vorgenannte Aspekte müssen zum Zeitpunkt der Initiierung der Sanierung vorliegen und für die ganze Dauer des jeweiligen Sanierungsverfahrens für das Unternehmen verfügbar bleiben.

Krisenstadienanalyse

Als charakteristische Arten einer Krise lassen sich die Stakeholderkrise, die Strategiekrise, die Produkt- und Absatzkrise, die Erfolgskrise, die Liquiditätskrise und die Insolvenzlage unterscheiden, wobei sich die vorstehenden Krisen zumeist nicht unabhängig voneinander, sondern regelmäßig in Form von aufeinander aufbauenden Krisenstadien entwickeln. Von der jeweils aktuell vorliegenden Art der Krise ausgehend wird demnach im Rahmen der Sanierungsbemühungen zu prüfen sein, welche vorgelagerten Krisenstadien im Sanierungskonzept auch berücksichtigt werden müssen. Jedoch müssen sich die vorstehenden Krisenstadien nicht zwingend in einer Verlaufsfolge entwickeln. Vielmehr können sie parallel, singulär oder überlappend zueinander auftreten und sich im Einzelnen auch im Zeitverlauf zuspitzen. Die Krisenstadienanalyse ist jedoch von entscheidender Bedeutung, da nur bei Behandlung auch der Ursachen aller vorgelagerten und parallelen Krisenstadien eine nachhaltige Sanierung erzielbar ist.

Ursachenanalyse

Nach der Krisenstadienanalyse schließt sich die Ursachenanalyse an. Hierbei lässt sich sehr häufig feststellen, dass jedes der zuvor genannten Krisenstadien Ergebnis eines unzureichenden oder mangelhaften Personalmanagements sein kann. Krise werden hier regelmäßig durch eine fehlende Personalentwicklungsstrategie der Führungskräfte, eine nicht mehr marktgemäße Qualifikation der Mitarbeiter, eine daraus folgende zunehmende Demotivation der Mitarbeiter sowie eine zunehmend geringe Identifikation der Mitarbeiter mit ihrem Unternehmen und den Produkten oder Dienstleistungen ihres Unternehmens ausgelöst.

Das jeweilige Krisenstadium determiniert Inhalt und Detailtiefe des Sanierungskonzepts, wobei eingangs alle Maßnahmen zur Vermeidung einer Insolvenz und zur Sicherstellung der Fortführungsfähigkeit des Unternehmens darzustellen sind. Daran anschließend wird auf die Wettbewerbsfähigkeit des Unternehmens eingegangen, wobei regelmäßig ausreichende liquide Mittel bereitstehen müssen und keine nachhaltigen Verluste auftreten dürfen.

Sanierungsplan

Kern des Sanierungskonzepts ist der Sanierungsplan, der eine integrierte Planungsrechnung für die intendierte Entwicklung des Vermögens, der Finanzierung, der Liquidität und des Ergebnisses darstellt. Auf Basis von das operative Geschäft betreffenden Teilplänen (betreffend den Umsatz, betriebliche Aufwendungen, vorgesehene Investition etc.) werden eine Plan-Gewinn- und Verlustrechnung, ein Finanzplan und eine Plan-Bilanz erstellt, wobei Planungsunsicherheiten über Sensitivitätsanalysen oder Szenariorechnungen berücksichtigt werden können. Als essentieller Bestandteil des Sanierungsplans gibt der Finanzplan unter anderem auch Aufschluss darüber, wann dem Unternehmen Mittel für die Befriedigung der an der Sanierung beteiligten Gläubiger zur Verfügung stehen.

Zu beachten ist jedoch, dass die dem Sanierungskonzept zugrunde liegende Planungsrechnung auf zukunftsorientierten Informationen beruht, deren Realisation mit Unsicherheiten behaftet ist. Insbesondere vor dem Hintergrund der bereits eingetretenen Unternehmenskrise sind auch die Annahmen entsprechend dem Schweregrad der Krise mit teilweise deutlich höheren Unsicherheiten behaftet als die Unternehmensplanungen wirtschaftlich gesunder Unternehmen. Dies wird auch Einfluss auf die Berichterstattung des Wirtschaftsprüfers finden, da prognostische Aussagen und zukunftsorientierte Planungen mit zum Teil großen Unwägbarkeiten einhergehen und teilweise umfangreicher Schätzungen bedürfen. Zudem können die sich realisierenden Unternehmensentwicklungen selbst bei nur geringfügigen Abweichungen einzelner Inputgrößen von den zum Ansatz gebrachten Planwerten im Vergleich zu den erwarteten und geplanten Ergebnissen teilweise erheblich differieren. Diesem Sachverhalt wird in der Berichterstattung des Wirtschaftsprüfers entsprechend Rechnung getragen werden.

Berichterstattung

Die Berichterstattung soll dem Empfänger die Ausgangssituation, die getroffenen wesentlichen Annahmen und die abgeleiteten Maßnahmen, die zu Grunde liegenden Grundsatzüberlegungen und die resultierenden Schlussfolgerungen nahe bringen und ihm die Möglichkeit zu einer eigenständigen Würdigung geben. Insbesondere vor dem Hintergrund der vorgenannten Unsicherheiten und der in diesem Zusammenhang getroffenen diesbezüglichen Ausführungen des Wirtschaftsprüfers ist eine Weitergabe der Berichterstattung an Dritte wegen der Heterogenität der betroffenen Unternehmen sowie der immanenten Komplexitäten der behandelten Materien nur im Ganzen zulässig, um Missverständnisse über Art und Umfang der Tätigkeit des Wirtschaftsprüfers und Fehlinterpretationen in Bezug auf Richtung und Tragweite seiner Würdigung zu vermeiden.