Results From Blog

Unternehmensbewertung kleiner und mittelgroßer Unternehmen

Uneingeschränkte Anwendung des IDW S 1 auch bei kleinen und mittelgroßen Unternehmen (KMU) Für die Unternehmensbewertung kleiner und mittelgroßer Unternehmen (KMU)...

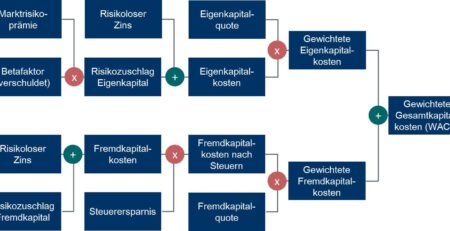

Ableitung der Kapitalkosten

Bei Unternehmenstransaktionen, Investitionsentscheidungen und Finanzierungen aber auch bei rechnungslegungsbezogenen Themen wie dem Impairment Test nach IAS 36 stellt sich Praktikern...

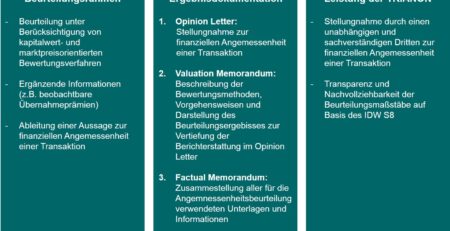

Fairness Opinion

Fairness Opinion – Stellungnahme zur finanziellen Angemessenheit einer Transaktion Eine Fairness Opinion ist eine fachliche Stellungnahme eines Sachverständigen (hier eines Wirtschaftsprüfers)...

Unternehmensbewertung im Pflichtteilsrecht

Für die Berechnung des Pflichtteilsanspruchs ist nach §2311 Abs. 1 BGB der Verkehrswert im Zeitpunkt des Erbfalls maßgeblich. Die Vorgehensweise...

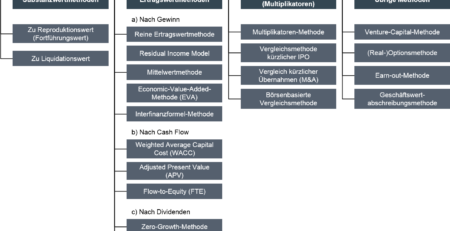

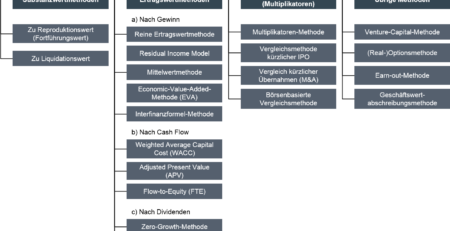

Objektivierte Unternehmensbewertung – Bewertungsspielräume bei der Ableitung von Kapitalkosten

Die für die Bestimmung des Gesamtunternehmenswertes zugrunde zu legenden Prognosen der finanziellen Überschüsse des zu bewertenden Unternehmens unterliegen unternehmerische Risiken,...

Bewertungseinfluss persönlicher Steuern auf den Unternehmenswert (TAX-CAPM)

Das Institut der Wirtschaftsprüfer in Deutschland (IDW) verweist in seinem Grundsatz zur Durchführung von Unternehmensbewertungen (IDW S1 i.d.F. 2008) für...

Anwendbarkeit von Multiplikatoren bei der Unternehmensbewertung

In der Transaktionspraxis werden neben EBITDA- und EBIT-Multiplikatoren zusätzlich P/E-Multiplikatoren und Sales-Multiplikatoren als Beurteilungs- bzw. Plausibilisierungsgrundlage verwendet. Die dabei festzustellende...

Fallstudie: Unternehmensbewertung nach IDW S1

Ein Mandant aus dem Konsumgüter, Nahrungs- und Einzelhandelsbereich plant ein Management Buy-Out (MBO) Unser Mandant ist ein erfolgreicher Unternehmer aus dem...