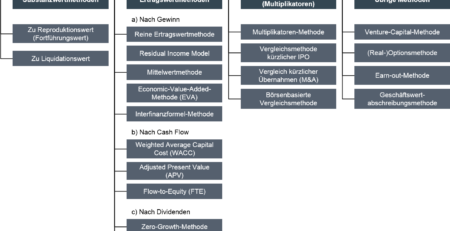

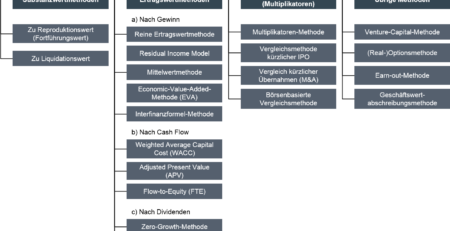

Anwendbarkeit von Multiplikatoren bei der Unternehmensbewertung

In der Transaktionspraxis werden neben EBITDA- und EBIT-Multiplikatoren zusätzlich P/E-Multiplikatoren und Sales-Multiplikatoren als Beurteilungs- bzw. Plausibilisierungsgrundlage verwendet. Die dabei festzustellende Dominanz der Enterprise-Multiplikatoren gegenüber den Equity-Multiplikatoren ist mit den konzeptionellen Problemen von Equity-Multiplikatoren zu begründen. Am Beispiel des P/E-Multiplikators lässt sich das wie folgt begründen:

- Etwaige Wertpapiererträge führen zu Verzerrungen, wenn das Risiko des Wertpapierbestandes deutlich von demjenigen des operativen Geschäfts abweicht

- Unterschiedliche Wachstumsraten der Netto-Einzahlungen aus den operativen und finanziellen Vermögensgegenständen widersprechen der Annahme einer dauerhaft konstanten Wachstumsrate

- Eigenkapitalkosten sind vom Finanzierungs- und Kapitalstrukturrisiko abhängig

Bei Enterprise-Multiplikatoren werden die Wertpapierbestände hingegen getrennt betrachtet, so dass sie nicht von solchen Verzerrungen betroffen sind. Die implizite Annahme von vergleichbarem Wachstum, Profitabilität und Risiko sehen Praktiker daher eher durch Enterprise-Multiplikatoren verwirklicht.

Bei Wachstumsunternehmen ergeben sich bei negativen Referenzgrößen zudem Probleme der generellen Anwendbarkeit von auf Ertragsgrößen basierenden Multiplikatoren. Bei Vergleichsunternehmen mit negativer Profitabilität wird ein Ausweichen auf Sales-Multiplikatoren als einzige Alternative angesehen wird, um eine plausibilisierende Bewertung auf Basis von Multiplikatoren durchzuführen.

Sales-Multiplikatoren haben den Vorteil, dass die Umsätze keinen negativen Wert annehmen können. Allerdings wird damit die geforderte Annahme einer linearen Beziehung zwischen Referenzgröße und Gesamtunternehmenswert aufgegeben. Eine Verdopplung des Umsatzes führt in der Regel nicht zu einer Verdopplung des Gesamtunternehmenswertes. Mathematisch kann gezeigt werden, dass durch Gleichsetzen der Bewertungsgleichungen beim Übergang von EV/EBIT-Multiplikatoren auf EV/Sales-Multiplikatoren mit der Umsatzmarge ein wichtiger Wertreiber verloren geht.

Ergebnis

Sales-Multiplikatoren sind nur auf Unternehmen mit vergleichbaren Margen anwendbar. Bei abweichenden Margen sind Sales-Multiplikatoren wegen der Gefahr von unrealistischen Gesamtunternehmenswerten von der weiteren Beurteilung auszuschließen.