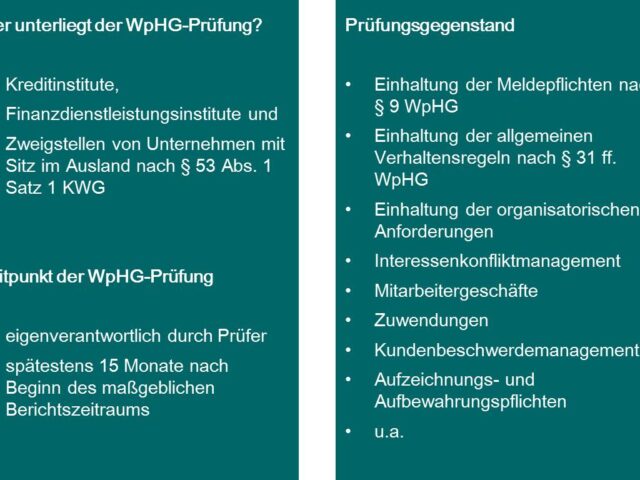

WpHG-Prüfung nach § 36 Abs. 1 WpHG

WpHG-Prüfung nach dem Wertpapierhandelsgesetz (WpHG) Das Gesetz über den Wertpapierhandel (Wertpapierhandelsgesetz – WpHG) statuiert, dass alle Wertpapierdienstleistungsunternehmen (WDU) der Marktaufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) unterliegen. Entsprechend § 36 Abs. 1 Satz 1 WpHG sind das Wertpapierdienstleistungsgeschäft und das Wertpapiernebendienstleistungsgeschäft aller WDU in jährlichem Rhythmus einer Prüfung zu unterziehen, wobei sich die Anforderungen...